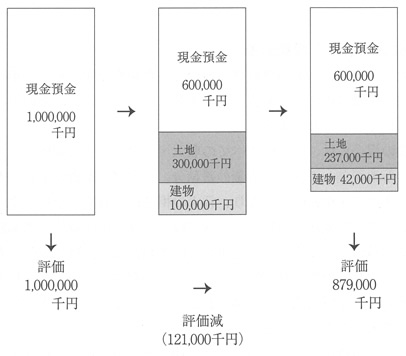

1.タワーマンションの分譲価格は上層階になればプレミアム価格が上乗せされる

都心部では不動産の再開発が進み、いたるところにタワーマンションが建設されています。このタワーマンションは一般的に上層階になればなるほどプレミアム価格が上乗せされ、分譲価格が高く設定されています。たとえば、2階北向きの部屋の分譲価格が3,000万円だとした場合、同じ間取りの30階南向きの部屋は高層階で眺望がいいいためプレミアム価格が上乗せされ分譲価格が8,000万円になるというようなことです。

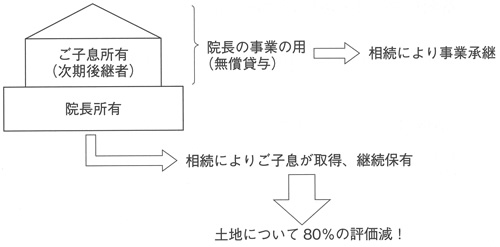

では、相続や贈与を考えた場合これらの2物件の相続税評価額はどのように算定されるのでしょうか?

2.同じ間取りの2階北向きの部屋と30階南向きの部屋とでは相続税評価額は閉じ

普通は分譲価格が高いほうが評価額も高くなると考えてしまうかもしれません。しかし実は同じ間取りの2階北向きの部屋と30階南向きの部屋とでは、相続税評価額は同じ評価額になるのです。

どうしてそのようになるのかといいますと、マンションの分譲価格は近隣の専有面積あたりの単価を相場として設定され、階層の上下や部屋の向きなどの要素も価格に反映されますが、相続税評価額は、建物部分は専有部分と共有部分の面積を按分した自分の持分の「固定資産税評価額jを基に評価されるためです。固定資産税評価額は面積を基に算定されるのであり、上層階であるため上乗せされたプレミアム価格や部屋の向きなどの要素は相続税評価額にはまったく関係ないのです。(なお、一般的に相続税評価額は市場での価格に比べ低くなるように設定されています。)

したがって、2階北向きの部屋を3,000万円で購入しでも、30階南向きの部屋を8,000万円で購入しでも、仮に土地持分の評価と建物持分の固定資産税評価額による評価の合計が2,000万円だとした場合には、両物件とも同じ2,000万円で評価されることになります。

つまり8,000万円-3,000万円5,000万円のプレミアム価格は相続税評価の対象とはならず、プレミアム価格が上乗せされた上層階のマンションの購入は相続税の節税につながるといえます。

3.将来の申古不動産相場、流通性のある間取りと価格帯、物件の老朽化などの老慮も

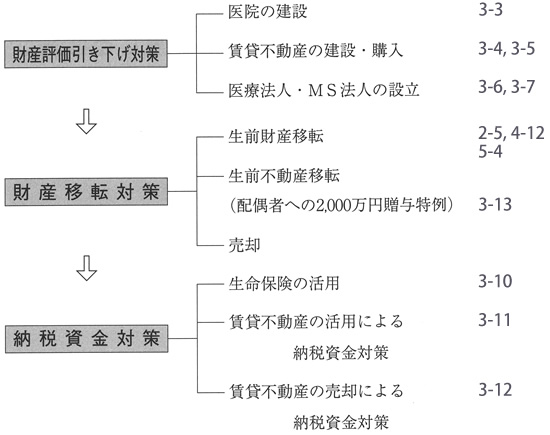

プレミアム価格が大きければ大きいほど節税の効果は高くなりますが、将来物件を売却することを念頭に置いた場合、プレミアム価格は中古不動産相場の市況や経年による物件の老朽化などの影響を受けることを留意する必要があるでしょう。また、間取りや価格帯によっても物件の市場流通性は異なってきます。たとえば極端なケースですと10億円のワーンルームのような物件は一般的に流通性が高い物件とはいえないでしょう。

タワーマンションの節税方法は現在の節税効果だけではなく将来の財産価値や処分可能性を考慮にいれた総合的な判断が必要だといえそうです。