自宅の敷地の一部に貸家を建てようと思いますが、相続対策になるものがあれば教えてください。

宅地は利用単位となる一区画の宅地ごとによって評価をします。ですから、敷地の利用の仕方によっては、相続税法上の土地の評価を下げることができます。

(1)宅地の評価単位

宅地は、利用の単位となる一区画の宅地ごとに評価します。必ずしも一筆ごとに評価するのではありません。

(2)自宅の敷地に貸家を建てる場合の評価

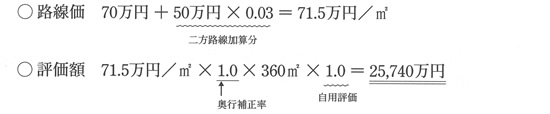

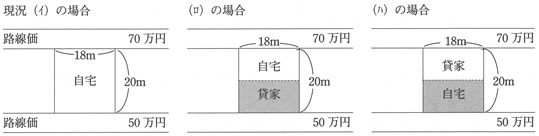

(イ)現況(全面積が自用とされかつ、路線価は二方路線の影響をうけ高くなります)

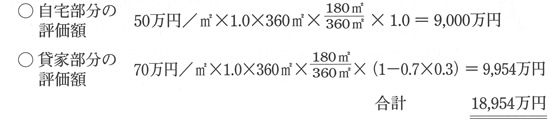

(ロ)路線価の低い方に貸家を建てるケース

(ハ)路線価の高い方に貸家を建てるケース

※小規模宅地等の評価減は考慮しておりません。

前提条件 ◎ 奥行補正率20m、l0mともに1.00

◎ 二方路線加算率 0.03

◎ 借地権割合 0.7

◎ 借家権割合 0.3

◎ 自宅の建付面積貸家の建付面積

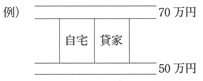

このように、建て方によって評価が異なってきます。また以下のようにしても、形が縦長になる等で、評価方法は変わってきます。

しかし、自宅の敷地に貸家を建てる等については相続税評価のみならず、その利便性、日当り等も考慮する必要がでてきます。