相当の地代方式の見直しについて教えてください。

(1)今までに移転した借地権と底地部分を交換します。

(2)相当の地代方式をとりやめ賃借部分について、新賃貸借契約を結びます。

(2)相当の地代方式をとりやめ賃借部分について、新賃貸借契約を結びます。

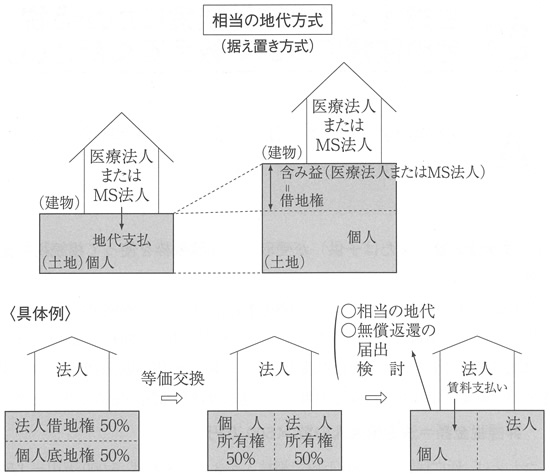

(1)相当の地代方式の内容

個人所有の土地に会社が建物を建設する場合には、通常借地権に相当する権利金の支払をします。

その権利金の支払いにかえて、相当の地代を支払うことを相当の地代方式といいます。そこで、個人が所有する土地に医療法人が建物を建てた場合に、法人が個人に対して権利金のかわりに地代を支払うことで相続対策を行うことができます。

相当の地代というのは、土地の更地価格の概ね年6%以上の地代をいい、実務上の運用としては、更地価格は相続税評価額で計算してもよいこととされ、しかも過去3年間の平均額を使用しでもよいこととされています。

この相当の地代方式には、地代を3年に一度改定する方式と据え置く方式があります。3年に一度改定する方式では、土地価格の上昇に応じて地代も改定されるため、含み益部分が法人に移転することはありませんが、地代を据え置く方式によれば、土地価格の上昇に応じて含み益部分が借地権として法人に移転していくことになります。これを自然発生借地権といいます。

一方、地代を据え置く方式によりますと、逆に土地価格が下がった場合には、法人から個人に「高い地代」が支払われることになり、個人は高い所得税・住民税を負担することになります。

(2)相当の地代方式の見直し

法人に移転した自然発生借地権と個人の底地権の等価交換をします(法人借地権の移転率を計算し、次にその割合で等価交換をします)。残った個人所有の土地について、無償返還の届出等をして、(相当の地代にくらべて低い賃料で済む)新賃貸借関係を結びます。これにより、個人側の税負担が軽くなることになります。