Q.相続税は実際の財産額に対してどの程度課せられるのでしょうか。

A.(1)相続税の金額は、相続財産と相続人の状況により異なります。

(2)配偶者がいる場合には、税額軽減が図られています。

(2)配偶者がいる場合には、税額軽減が図られています。

(1)相続税の計算方法

相続税の金額を計算するためには、課税価格の決定と法定相続人の確定が必要になります。また、相続税を考える場合には、相続財産が配偶者と子供に相続され(1次相続)、のちに配偶者が相続した財産が子供に相続(2次相続)されるまでを、考えておかなければなりません。

1次相続の場合には、配偶者は相続する財産が全相続財産の法定相続分(1億6千万円未満のときは1億6千万円)までであれば、その部分に対応する相続税は軽減されますので、実際に発生する相続税は子供が相続する財産に

対応する部分になります。2次相続の場合には、配偶者の税額軽減が適用されませんから、結果的に支払税額が多額になります。

(2)相続税早見表

概算で相続税額を試算する場合には、相続税早見表(P.114,115)を参考にしてください。仮に相続財産が10億円で、配偶者と子供2人の場合の相続税を試算してみましょう。1次相続の場合の相続税が1億6,650万円※1、2次相続の場合は、配偶者が10億円の財産のうち5億円を引き継ぎ、その状況で相続が発生したとすると1億3,800万円純となります。10億円の財産が最終的にお子様に引き継がれるまでに合計3億450万円(1億6,650万円+1億3,800万円)料の相続税が必要となります。(もともと子供2人で配偶者がいない場合には、お子様に引き継がれるまでの相続税総額は3億7,100万円になります。)※4

※1平成27年1月1日以後1億7,810万円ー※2平成27年1月1日以後1憶5,210万円

畑平成27年1月1日以後3億3,020万円ー※4平成27年1月1日以後3億9,500万円

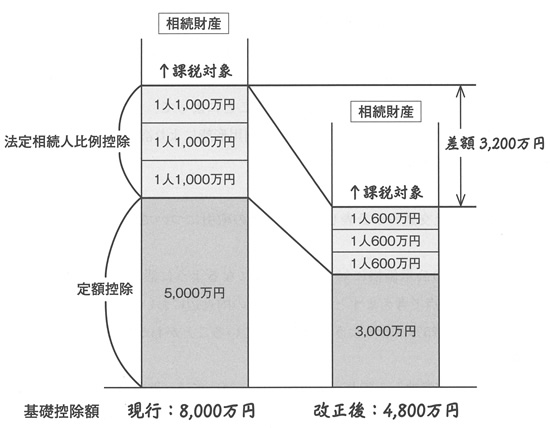

税制改正により基礎控除額が現行より40%引き下げられることになり、死亡者に対して相続税が課税される人の割合が、現状の約4.2%から約6%に増加すると見込まれます。

〈基礎控除額〉

平成26年12月31固までの相続「5000万円+1000万円×法定相続人数」→平成27年1月1日以後の相続 「3000万円+600万円×法定相続人数」

例:相続人3名の場合