資産の大部分は診療所、賃貸アパートなどの不動産です。相続対策として今のうちに売却、現金化しておいた方がよいでしょうか。

現金は評価減ができません。換金性の高い不動産で、最大限評価減をとることによって相続税対策を行い、相続発生時に売却または物納することを考えてみてください。

(1)処分可能な不動産の確保が納税資金対策になる

相続税は、一時に金銭で納付することを原則としているため、相続財産の大部分が不動産である場合には、不動産を処分しなければならないことになります。不動産がいくつもあり、どれかを処分すれば良いということであれば問題ないのですが、相続財産額の大部分が、医院と自宅だけであったら、売却するわけにはいきません。だからといって、相続税を納めない訳にもいかないのです。そこで、納税資金となる不動産を確保するためにも、残す財産と処分できる財産を区別しておくことが、必要となります。もちろん現金で残しておけば納税できますが、その分相続財産の評価額も大きくなり、納税額も多くなります。これに対して換金性の高い収益物件(賃貸用不動産)で評価減を最大限とれるものであれば、現金で残すより有利となります。

(2)不動産売却による相続税の納税

土地を売却して相続税を納税する場合、相続税の申告期限から3年以内に売却すれば、売却していない土地も含めて、相続した土地すべてに係る相続税を土地の売却益から控除できる特例があります。(相続税額の取得費加算の特例制度)

この特例を受けるためには、次の要件が必要です。

≪1≫相続または遺贈による財産取得

≪2≫相続税を支払っていること

≪3≫相続により取得した財産の売却

≪4≫その売却した時期が、相続税の申告期限の翌日から3年以内であること

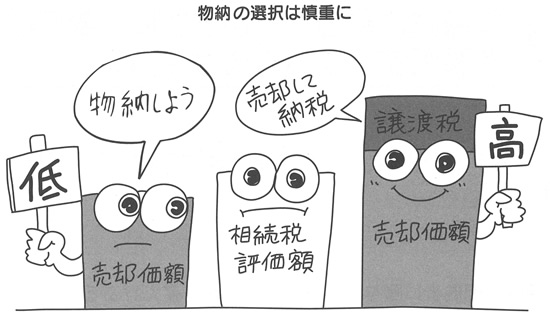

(3)物納の選択は慎重に

相続税は金銭一時納付が原則ですので相続人固有の預貯金等も現金納付に充てられ、さらに延納に充てられる金額も考慮、した上で物納の選択が可能になります。安易に物納を選択できませんので、注意してください。なお、相続税の支払いを物納で行うためには、次の点をよく検討する必要があります。

≪1≫当該土地の売却価額(時価)は、相続税評価額と比較して高いかどうか

≪2≫売却後の手取額で売却と物納を比較しているか(売却した場合、(2)の相続税額の取得費加算の特例制度を考慮、して手取額を計算します。物納の場合、譲渡所得税は非課税となるので、相続税評価額がそのまま物納価額となります。)

≪3≫当該土地は物納の条件を満たしているか(管理や処分するのに不適当な土地は物納することができませんので注意が必要です。)

≪3≫相続税の申告期限から3年以内の売却等、相続税の取得費加算の特例制度の要件を満たしているか