Q.医院の敷地になっている土地を相続した場合、どうなりますか?

小規模宅地等の特例により、土地の評価額を400平方メートルまで、80%減額できます。

(1)小規模宅地等の概要

開業医の方などが事業を行うのに最低限必要な土地について、相続税の負担を軽くするための制度です。

個人で開業されている場合には特定事業用宅地等として、持分の定めのある医療法人を設立されている場合には特定同族会社事業用宅地等として、医院の敷地であればそれぞれ適用があります。

この特例は面積は400ばまでという制限はありますが、土地の値段による制限はありませんので、土地をいくつか持っているような場合には、値段の高いものから400ばまで選択できます。

(2)適用要件

この特例を受けるためには、相続した土地が医院の敷地であるほか、次の要件に該当することが必要です。

≪1≫個人開業医の医院の敷地の場合

イ.事業を承継した親族が取得した土地であること

ロ.土地を取得した事業承継親族が医院の経営を申告期限まで続けていること

ハ.土地を取得した事業承継親族がその土地を申告期限まで所有していること

ロ.土地を取得した事業承継親族が医院の経営を申告期限まで続けていること

ハ.土地を取得した事業承継親族がその土地を申告期限まで所有していること

≪2≫持分の定めのある医療法人の医院の敷地の場合

イ.相続開始の直前に被相続人とその同族関係者が医療法人の出資の50%超を持っていること

ロ.申告期限において役員である親族が取得した土地であること

ハ.医院の経営を相続税の申告期限まで続けていること

ニ.ロの取得者がその土地を申告期限まで所有していること

ロ.申告期限において役員である親族が取得した土地であること

ハ.医院の経営を相続税の申告期限まで続けていること

ニ.ロの取得者がその土地を申告期限まで所有していること

(※)ー申告期限は死亡した日から10ヶ月です

(3)留意点

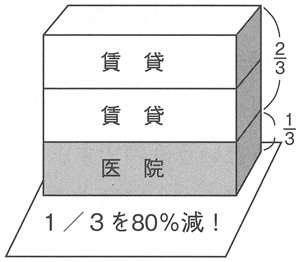

医院の敷地部分とマンションの敷地部分がある場合アパートやマンションの一部屋を病院にしていて他は貸し付けているような場合は、病院部分だけが80%の減額となります。(賃貸部分は200平方メートルまで50%の減額です。限度面積については、一定の調整計算があります。)

(4)特定事業用宅地等と特定居住用宅地との併用

税制改正により、平成27年1月1日以後の相続については、事業用と居住用の土地について小規模宅地等の評価減が併用できることになり、特例の適用面積が広がります。

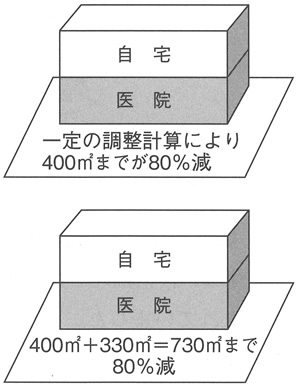

≪1≫平成26年12月31日まで(改正前)

一定の調整計算により400平方メートルまでが80%の減額となります。

≪2≫平成27年1月1日以後(改正後)

特定事業用宅地等の限度面積400平方メートルと特定居住用宅地の限度面積330平方メートルの合計面積730ばまでが80%の減額となります。