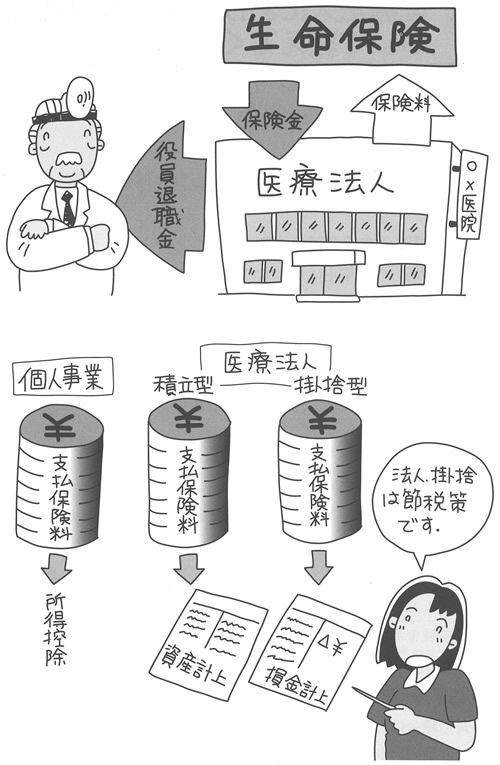

医療法人の設立による個人生命保険の活用を教えてください。

(1)法人契約の生命保険は積立型(資産計上)と掛捨型(損金計上)があります。

(2)役員の生命保険加入と役員退職金制度を設けることにより有用性が増します。

(2)役員の生命保険加入と役員退職金制度を設けることにより有用性が増します。

(1)医療法人と生命保険の加入

個人事業の場合には、個人の生命保険については、一定の所得控除があります。

医療法人の場合には、積立型の生命保険については、支払い金額が資産計上され、損金とはなりません。一方、掛捨て型の生命保険については、支払い金額が損金となります。従来個人で加入していた生命保険を見直し、法人契約にすることによって、医療法人の利益の中から保険料を支払い、損金とすることができるわけです。(支払保険料と節税効果の関係については4-8参照)

(2)法人契約生命保険と役員退職金

法人契約で生命保険に加入した場合には、支払保険料については医療法人の支払いになりますが、一方、生命保険の受け取りも医療法人となります。したがって、このままでは生命保険金が個人の財産となりません。そこで、法人契約の場合には、同時に役員退職金規定も整備し、生命保険金の受け取りが生じた場合(死亡保険金等)に、役員退職金として支出するための準備をしておくことが重要です。(退職金の設定方法については4-8参照)

このことにより、医療法人で、受け取った生命保険金を、役員退職金として、個人に支払うことができるわけです。

法人契約と役員退職金をセットで