相続対策としての医療法人設立について教えてください。

(1)後継者が出資持分を多く持つ持分の定めのある医療法人・出資額限度法人が設立されている場合、医業用資産を法人に移転することが重要です。

(2)平成19年4月1日以後設立される医療法人(基金拠出裂法人)の場合は、法人に資金・資産が蓄積されでも相続財産は増加しません。

(2)平成19年4月1日以後設立される医療法人(基金拠出裂法人)の場合は、法人に資金・資産が蓄積されでも相続財産は増加しません。

(1)医療法人の設立と相続対策

医療法人の制度は、医業の継続性を前提とした制度です。そこで相続対策の観点からは、後継者の決定が前提としてあり、そのうえで、医業の継続について検討していくことになります。

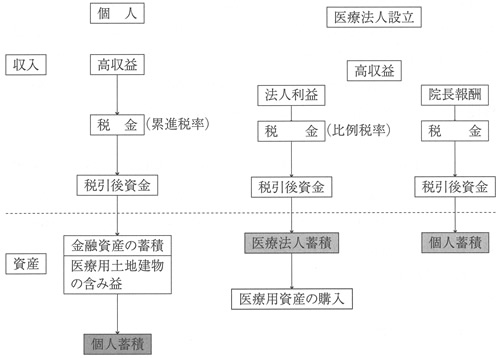

個人開設の場合には、個人のすべての収入・支出が個人に帰属し、医業所得に対しての所得税差し引き後の資金の蓄積分、および医業資産も含んだ個人資産・負債のすべてが相続財産となり、将来の相続税の対象となります。

これに対して、医療法人の場合には医業収入・支出は医療法人に帰属し、設立時の資産、負債および設立後に発生する医業利益は、医療法人の所有となります。院長に対しての理事長報酬を支払った後の利益について法人税が課税され、税引後の資金は医療法人に蓄積されます。その蓄積された資金により、医療用資産の購入がなされることになります。

この医療法人の資産、負債については、持分の定めのある医療法人・出資額限度法人の場合、医療法人の出資持分を個人が所有することによる間接所有となります。したがって、個人財産としては、医療法人の出資持分が財産ということになります。

また、平成19年4月1日以後設立が強制される基金拠出型法人は、持分の定めのない医療法人となりますので、従来の医療法人とは相続税への影響が異なります。

(2)持分の定めのある医療法人・出資額限度法人の出資持分の所有者

医療法人の資産は、その出資持分により間接所有されることとなります。したがって将来の相続を考えると、できるだけより多くの出資持分を後継者が所有することがポイントとなります。ですから、出資持分の評価引き下げを行い、順次後継者に移転していくことが重要です。

医療法人の出資持分の移転が完了した後には、可能なかぎり医業資産は医療法人に移転し、個人資産の組み替えを図ることが重要です。

(3)基金拠出型法人の拠出金の所有者

基金拠出型法人の場合、拠出された基金しか払い戻しがされない形態ですので、拠出金だけが相続財産であり、医療法人に資金・資産が蓄積しでも相続財産は増えないと考えられます。ただし、法人が解散した場合には、蓄積した資金等は固などヘ帰属することとなりますので、注意が必要です。

医療法人の設立対策