Q.相続税額の2割加算について教えてください。

基本的には配偶者及び1親等の血族加者の相続税額は2割増となります。

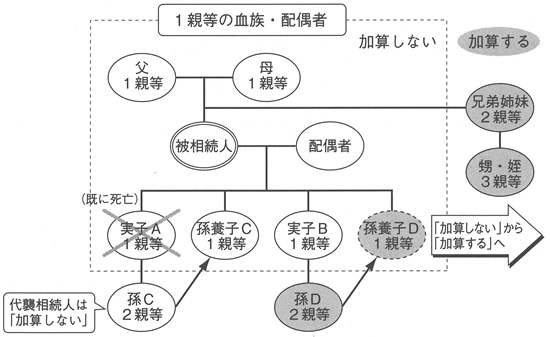

(1) 2割加算制度の概要

相続税額の2割加算制度とは、1親等の血族(代襲相続人を含む)及び配偶者以外の者が相続又は遺贈により財産を取得した場合、相続税額が2割増しになるというものです。これは孫に財産が遺贈されることによって、相続税の課税の機会が1回減少することから、このような財産の取得に対して相続税をある程度重課するためのものです。

(2)孫養子の2割加算

従来は、被相続人と養子縁組した孫(=孫養子)については2割加算の対象外とされていました。たとえば、(図2)孫Dは、本来被相続人からみて2親等の親族となるため加算の対象となりますが、孫養子となった場合には、1親等の法定血族としてその対象から外されていました。しかし、平成15年度改正により、規制が加えられて、孫養子についても2割加算の対象者とされました。即ち、孫Dは養子縁組をしても2割増しで支払うことになります。

ただし、孫養子が代襲相続人の場合には、2割加算の対象にはなりません。孫Cは、実子Aの死亡により、その法定相続人としての権利を受け継いだ代襲相続人となります。この場合、1親等と同じ取り扱いで2割加算されません。

なお、婿養子・嫁養子についても、2割加算の対象外です。

(3)相続時精算課税制度と2割加算

相続開始の時において被相続人の一親等の血族に該当しない相続時精算課税

適用者は、その相続税額のうちその被相続人の一親等の血族であった期間内に被相続人からの贈与により取得した相続時精算課税適用財産に対応する相続税額については、相続税額の加算の対象とならないこととされています。

例えば、養子に対して相続時精算課税贈与を行った後に養子縁組を解消した場合においては、この元養子は、特定贈与者からの贈与により取得した財産について同制度に基づく相続税の申告を行わなければなりません。この場合、養子縁組期間中以外にも取得した財産がある場合には、2割加算の対象とならない部分の金額を計算しなければなりません。

≪1≫2割加算の趣旨

孫が財産をもらうと相続税を1回分免れることができ、また相続人以外の人が財産をもらうのは偶然性が高いといえることから、相続税の負担調整を図る目的で加算を行うとされています。

≪2≫2割加算の対象者

次の1~2以外の者が対象となります。

1.一親等の血族(父、母、子)

2.配偶者