個人から医療法人ヘ移行する場合の税務上の判断基準を教えてください。

(1)偶人の所得が一定額を超える場合は法人化した方が税務上有利といえます。

(2)医療法人設立後は、院長は医療法人からの理事長報酬を得ることになります。

(2)医療法人設立後は、院長は医療法人からの理事長報酬を得ることになります。

(1)医療法人設立による個人の税金

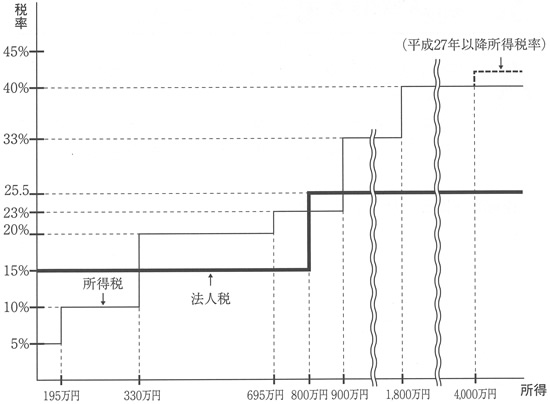

個人事業の場合には、収入と経費の差額が個人所得として所得税の対象になります。所得税は、所得が高くなればなるほど税率も高くなるという、超過累進税率となっています。したがって、所得が高い場合には、所得の伸び以上に税金が増加することもあり、手取りがさほど増えない、という結果になります。

医療法人の場合には、医療法人に対して法人税が課せられますが、その法人税は段階比例税率になっています。そのため、一定以上の所得については一定の法人税率によりますから、所得が高い場合には、個人所得税と比較して税金増加が少なくなります。

所得が一定額を超えると法人税の実効税率が個人所得税の実効税率より低くなりますので、医療所得を全て医療法人に帰属させた場合には、個人所得税より医療法人が支払う法人税の方が少なくなります。

(2)理事長報酬の設定

ただし、医療法人から理事長に対して、理事長報酬を支払うことになりますから、理事長報酬差引後の所得で個人所得税と法人税のどちらが有利になるかを比較しなければなりません。

その点を考慮すると、理事長報酬は個人所得税と法人税の実効税率がほぼ同率になるところで設定し、それ以上については医療法人に帰属させるとした場合が有利となります。

個人所得税と法人税との税率比較

(注)住民税・事業税は考慮しておりません

(注)平成24年4月1日から平成27年3月31日の間に開始する各事業年度