贈与税の負担がかからずに、妻に財産を移転するよい方法はないでしょうか。

配偶者への2,000万円贈与の特例を活用されてはいかがでしょうか。

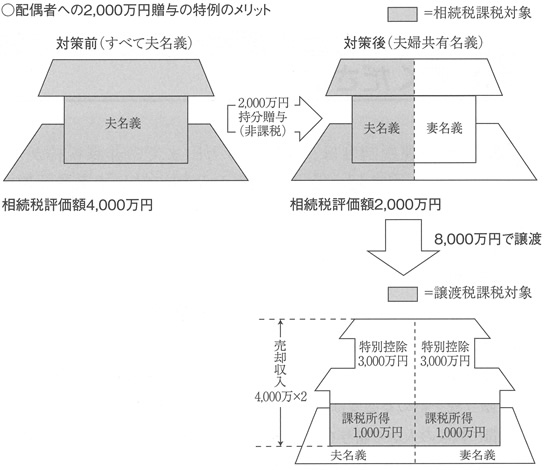

(1)非課税で配偶者に贈与できるチャンスが一度だけある。

一生に一度だけ、配偶者に対して非課税で居住用不動産を贈与できる特例があります。

これは、ある一定の条件を満たす場合、配偶者に対して、居住用不動産を贈与しても、課税価格から2000万円を控除した上で、贈与税を計算することができるという特例です。ですから、贈与時の相続税評価額で、2,000万円(基礎控除を加えると2110万円) までの範囲であれば、贈与税はかかりません。

(2)配偶者への2,000万円贈与の特例の適用要件

≪1≫婚姻期間が20年以上であること。

≪2≫贈与する財産が居住用不動産、またはそれを購入するための資金であること。

≪3≫贈与を受けた翌年3月15日までに、その居住用不動産に住んでおり、その後も引き続き居住する見込みであること。

≪4≫同じ配偶者から過去に受けた贈与についてこの特例の適用を受けていないこと。

つまり、結婚後20年を経過すれば、相続税評価額ベ スで2,000万円(基礎控除を加えると2,110万円)までの範囲で自宅を贈与しても贈与税はかからず、将来の相続税の負担を減らすことができることになります。

(3)居住用不動産を譲渡する場合にもメリット

さらに居住用不動産を譲渡した場合、譲渡益から3000万円を控除できるという特例もあります。ですから、自宅の持分を夫から妻に贈与し、夫婦共有名義にしておけば、売却時には、夫と妻のそれぞれが譲渡益から3,000万円を控除でき、合計6,000万円を控除することが可能となります。

(4)相続対策としても有効

この配偶者への2,000万円贈与は、安全確実な相続税対策です。2,000万円贈与の特例を利用すれば、相続財産から居住用財産を分離でき、その分相続税の負担を軽減することが可能です。

結婚20周年の記念に、奥様に居住用財産の一部をプレゼントしてみてはいかがでしょうか。