納税資金が不足なのでやむを得す銀行借入を考えています。担保としては相続した賃貸ビルがあります。

借入以外の方法もあるのでしょうか。

法人に賃貸ビルを一括貸しし、保証金を納税資金に充当する方法があります。個人の銀行借入の利息は経費となりませんが、法人は借入金の利息、が経費となります。

(1)相続税を納付するために個人で借りた借入金の利息は経費にならない

相続財産に現預金が少なく、不動産の割合が多い場合には、当然納税資金は不足することになります。この場合には、不動産を担保にして銀行からの借入金で相続税を納付するか、あるいは、相続税の延納を申請し、分割払いを選択することになります。

しかし、銀行からの借入をすれば、利息を支払わなければなりません。

また、延納にしても、利子税を支払う必要があります。この利息や利子税は、経費として取扱われませんので、個人の収入から相続税等を支払った手取りから生活費のほかに利息も支払わなくてはならないことになります。

借入金が無利息になるか、あるいは利子が経費として認められれば個人の負担は、大幅に軽減されるはずです。

(2)保証金を設定する

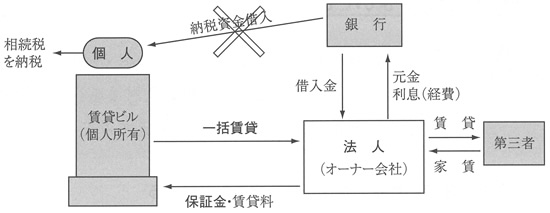

通常のテナントビルを入居者に賃貸する場合、保証金を預り、退去時に預った保証金を返還します。この場合の保証金と賃貸料の関係は、保証金を高く設定すれば賃貸料は安くなり、保証金を安く設定すれば賃貸料は高くなるというように密接な相関関係にあります。そこで、相続により取得した賃貸用不動産を、管理する管理会社を設立するか、あるいは既に設立しである法人ヘ一括で貸し付けすることにします。この場合の保証金は高めに設定し、賃貸料を安くします。法人は、保証金を支払うために銀行から借入をし、その返済は第三者(テナント入居者)からの賃貸収入を充当します。個人としては、法人から預った保証金を納税資金にあてることができます。また、オナ会社のため、保証金の返済の心配もないことになります。

保証金による納税資金対策のしくみ

(3)保証金を支払うために借入れた借入金の利息は法人の経費となる

法人は、個人から安く賃借した建物を第三者に高めに賃貸することにより、賃貸料収入を得ることができるので、この賃貸料を借入金の返済に充当することができます。したがって、個人(不動産所有者)へ保証金を支払うために借入れた借入金の利息も当然法人の経費となり、法人の利益の圧縮にもつながることになります。個人で相続税を納税するために借入れをすると、納税はできたとしても、その後の借入金の元金及び利息の返済は、かなりの負担となりますが、保証金を活用すると、個人の借入金が法人ヘ転嫁されることになり、納税資金が確保されることになるのです。