医療相続対策の考え方、進め方について教えてください。

(1)医療相続対策は、後継者の決去と相続対策の実行が重要です。

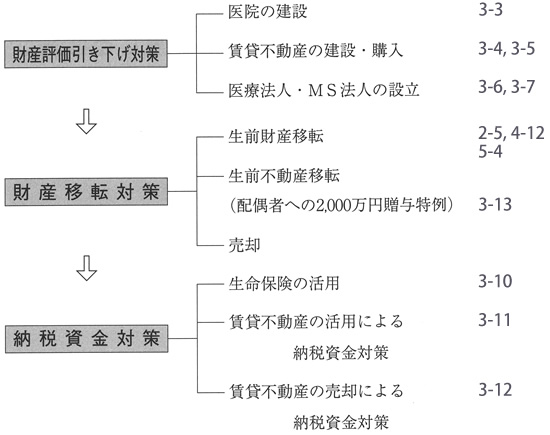

(2)相続対策は、財産評価引下げ→移転→納税資金対策という順序で進めます。

(2)相続対策は、財産評価引下げ→移転→納税資金対策という順序で進めます。

(1)後継者の決定

医療相続を考える場合、後継者の決定が重要です。

医業については、原則としてその後継者は医師・歯科医師に限られます。個人開設の場合には院長、医療法人開設の場合には医療法人の理事長となるわけですが、現行の制度上は、原則として医師・歯科医師であることが条件です。したがって、他の業種以上に医業の場合には、後継者の決定が重要となります。

(2)相続対策の進め方

相続対策は、3つのポイントがあります。

第1は、財産評価引き下げ対策です。

現状の財産構成の組み替え、利用形態の変更等を実行しながら、全体の財産評価引き下げを図ります。

第2は、財産移転対策です。

将来、評価アップが見込まれる資産についての生前贈与や、医療法人出資持分の贈与、個人資産の売却等により、相続人への移転を図ります。

第3は、納税資金対策です。

相続税の支払が可能になるように、現金預金への資産の一部組み替え、または、生命保険の活用による納税資金対策等により、納税資金の準備をすることです。

以上の3つのポイントを検討することにより、バランスのとれた医業相続対策となります。

また、対策を実施する場合には、経済・金融環境及び税制に留意しながら進めることが必要です。その点から対策実行についてのタイミングの決定が重要となります。

(3)対策実行後のフォローアップ

相続対策について、計画通り実行された場合にあっても、その後のフォローアップが重要となります。

特に、最近の相続税制の改正を考えますと、対策実行後、相続対策の見直し、フォローアップに留意することが重要です。