賃貸用不動産を購入すると相続対策になりますか。

不動産の実際の売買価格より相続税評価額の方が低いため、不動産を購入すれば、借入金と相続税評価額との差額相当額だけ、全体の相続財産を引下げる効果があります。

(1)時価と相続税評価額とは必ずしも一致しない

相続財産の評価額は、種類により評価方法が異なり、結果として、実際の価値と、相続税評価額が必ずしも一致しません。

たとえば、現金は、実際の価額がそのまま評価額になりますが、賃貸用不動産の評価は各種評価減の規定があるために、現実には購入価額より相続税評価額が低くなります。

(2)賃貸用不動産の購入で、相続税評価額を下げる

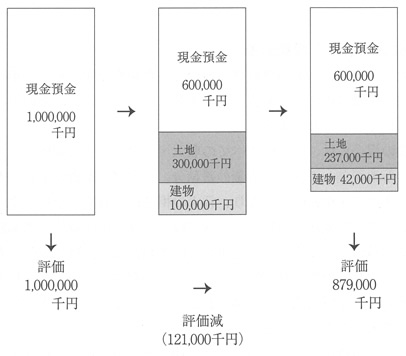

たとえば、現金預金10億円所有しているケースと、現金預金残6億円(3億円分を土地の購入そして1億円を建物の購入にあてた)、土地3億円分(購入価額時価路線価とします)、建物1億円分を所有しているケースを比べます。

→土地建物は貸付用に利用

現金預金10億円所有のケスは、相続税の評価額はそのまま、10億円になります。しかし、後者のケースでは、

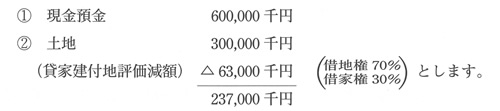

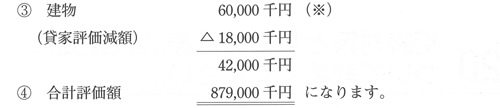

※建物の固定資産税評価額は取得価額の60%として計算してあります。

よって評価額は、10億円から8.79億円つまり1.21億円の減額になります。このケースは自己資金を使用していますが、借入をしても同じ効果が生まれます。