財産に対してのタックスプランニングについて教えてください。

(1)資産蓄積のバランスを考えてください。

(2)相続税の対象になる資産を把握してください。

(2)相続税の対象になる資産を把握してください。

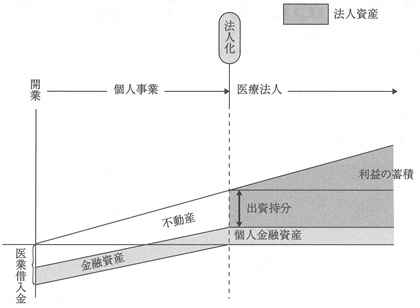

(1)開業時以降の資産蓄積のパターン

開業からの数年間は、税引後利益による金融資産の蓄積が中心となります。したがって、できるだけ税引後手取りが大きくなるようなタックスプランを心掛けることが重要です。

すなわち、収入が一定のもとで手取りを増加させるためには、税金部分を少なくしていくことになりますが、この点から個人事業から医療法人への転換があります。

(2)医療法人設立後の資産蓄積のパターン

個人事業から医療法人に転換したあとも、資産蓄積のパタンに変化はありません。

ただし、医業関係利益が、一部、医療法人にも蓄積されることに、違いがあります。

(3)相続タックスプランニング

医業の資産蓄積のパタンに沿った、相続タックスプランを考える必要があります。

≪1≫持分の定めのある医療法人の場合医療法人の出資持分については、後継者への移転を中心に考えていきます。医療法人の出資持分が後継者にほぼ移っていることを前提とすると、個人所有の不動産については医業用とそれ以外の資産に区別し、医業用資産については医療法人への移転を中心に考えます。それ以外の不動産については、賃貸不動産の運用を中心に、全体の相続財産の圧縮を検討します。

≪2≫出資額限度法人および基金拠出型法人の場合

≪1≫とは逆に、医療法人への資金の移転は慎重に行う必要があります。出資額限度法人も基金拠出型法人も、当初の出資額または基金分しか払い戻しがされないためです。

特に出資額限度法人の場合、医療法人の所有権の持分としての意昧があるため相続に際して高い評価額となりますが、退社して払い戻しを受ける場合、払い戻されるのは当初の出資額のみで、かつ、ほとんどのケスで残る社員への贈与が発生してしまいます。

また、せっかく蓄積した資金等も、法人が解散するなどの際には固または地方公共機関等の帰属となってしまいます。

医業財産の蓄積と法人化の概念図

持分の定めのある医療法人においては一定の財産蓄積後は法人に資産,利益の蓄積を移し,個人資産の増加を抑えることが可能です。