利益が出ているのに、手許に現金がないのはなぜでしょうか。

(1)課税所得(利益)計算と資金計算にはずれがあります。

(2)「勘定あって銭足らず」の状況にならないように注意してください。

(2)「勘定あって銭足らず」の状況にならないように注意してください。

(1)課税所得計算と資金計算

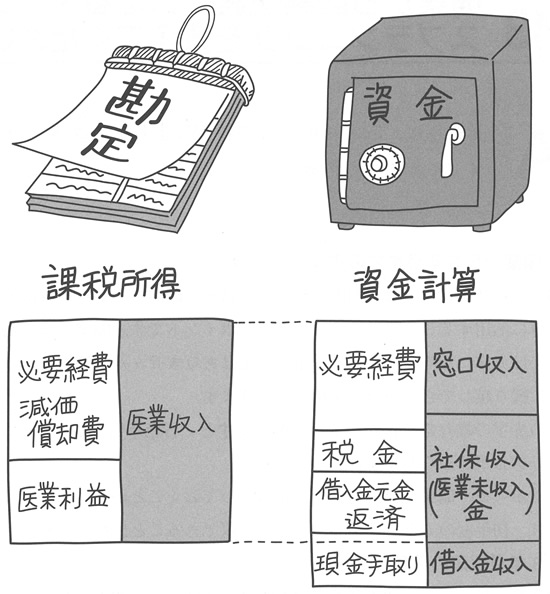

全ての収入と全ての支出が、現金で取り引きされていれば、課税所得計算と資金計算は一致します。しかし、実際には利益は出ていても手許に現金がないという状態が、しばしばあります。

これは、課税所得計算と資金計算のしくみが、異なることによります。

たとえば、社会保険医療収入についてみてみると、本人負担としての窓口収入は毎日の現金収入となりますが、残りの医療収入は、請求後2ヵ月たたなければ現金となりません。

特に開業時においては、この状況が2ヵ月続きますから、資金計算を十分に検討して運転資金の準備をすることが必要です。

(2)借入金収入と返済

借入金は、将来返済しなければならない資金ですが、借入時には資金の増加をもたらします。これは医業収入とは異なり、収入はあっても利益に計上されるものではありません。

一方、借入金の返済については、金利部分は必要経費になりますが、元金の返済については必要経費にはなりません。この点も課税所得計算と資金計算のずれが生じる点です。

(3)資産の取得と減価償却費

土地を購入した場合には、財産の取得ですから資金の支出はありますが、その取得金額が必要経費になるものではありません。

課税所得と資金計算にはギャップがあります

建物、設備等の購入についても、同様に必要経費にはなりません。ただし建物・設備等の場合は土地とは異なり、時間の経過に応じて価値が減少していくため、減価償却という手続により毎年分割して必要経費になっていきます。このことにより、課税所得は減少するのですが、減価償却費の計上時には、資金支出はありません。