将来の相続対策も考えた医療法人の設立方法を教えてください。

医療法人の設立後は、役員報酬の設定と設備投資計画が重要です。

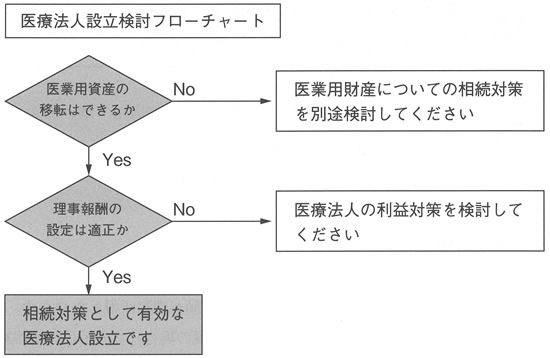

(1)医療法人の設立と相続対策

個人事業で医業を継続してL瓦く場合には、医業用資産の含み益の増加と年度利益の蓄積が個人財産となります。

したがって、医療法人の設立に際して、将来の相続対策を考える場合には、第一に医業用資産の移転、第二に年度利益の蓄積の移転が重要です。

医療法人の設立に際して、医業用資産の移転を考える場合には、個人から医療法人に資産を移転する場合の、譲渡所得税を考慮、に入れなければなりません。土地などの購入時点が最近であり、医療法人設立時において、その含み益が発生していないような場合には、移転に伴う譲渡所得税はさほど発生しないことになりますが、購入時から相当の期間経過していて、含み益が生じている場合には、

譲渡所得税が多額となり、移転が難しいことになります。その場合には、医業用資産を個人から法人に移転せず、賃貸により設立することになります。

仮に医業用資産を医療法人に移転できた場合には、移転後の含み益については医療法人に帰属することになりますから、個人所有の場合と比べて相続財産の圧縮につながります。

また、年度利益の蓄積の移転については、個人事業として継続する場合には、年度利益金全てが、個人財産となりますが、医療法人の場合には理事長報酬差し引き後の、年度利益が法人財産になります。したがって、理事長報酬を、個人と医療法人の税金を考慮、した、最適額で設定すれば、効率的に医療法人に蓄積することになります。

個人から医療法人への判断規準

このことにより、個人財産の蓄積、増加を避けることができます。

(2)医療法人設立時の留意点

医療法人の附帯業務は限られています。医業用資産は法人に移転させることはできますが、医業と関係のない、例えば、賃貸用不動産などを多く持っていた場合には、その資産は医療法人に移転させることはできません。