後継者の点からみた医療法人移行の判断基準を教えてください。

(1)医療法人の理事長は原則医師・歯科医師であることが必要です。

(2)後継者が医師・歯科医師以外の場合には、医療法人の理事として医療法人を運営することができます。

(2)後継者が医師・歯科医師以外の場合には、医療法人の理事として医療法人を運営することができます。

(1)後継者が医師・歯科医師の場合

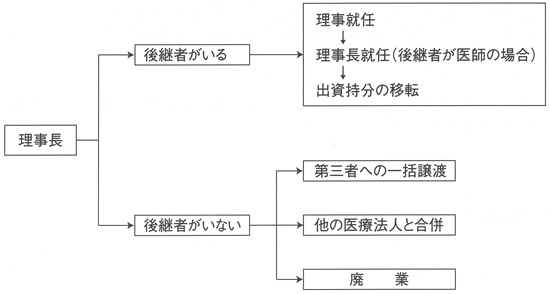

医師・歯科医師の後継者がいらっしゃる場合には、個人事業でも医療法人でも医業継承については、それほど差異は生じません。

個人事業の場合には、個人所有の医業財産を後継者に引き継ぎ、または賃貸することにより、後継者が個人事業主となります。

また、相続の場合には、個人所有の医業財産を、後継者が相続することにより引き継ぎを行うことになります。

医療法人の場合には、医業財産については、医療法人所有となっていますから、後継者への引き継ぎは、持分のある医療法人については、第一に後継者の社員及び理事就任、第二に出資持分の移転、基金拠出型医療法人については後継者の社員及び理事就任により行います。

(2)後継者が医師・歯科医師以外の場合

医師・歯科医師の後継者がいらっしゃらない場合には、後継者は理事長以外の役員として医療法人の運営にあたり、役員報酬により、収入を得ることになります。また、医療法人の理事長は原則として医師又は歯科医師でなければなりませんが、都道府県知事の認可を受けた場合には、例外的に医師又は歯科医師でない理事の中から理事長を選任することができます。

(3)後継者がいない場合

後継者がいない場合には、医療法人を解散させるか、第三者に一括譲渡又は他の医療法人と合併することになります。

出資持分を、医療法人の解散により回収する場合には、出資時の金額と解散時の金額との差額に対して、税金が発生することになります。

出資額限度法人の出資持分および基金拠出型法人の基金を解散により回収する場合には、当初の出資額または拠出額を限度として払い戻しがされるため、税金は発生しません。

ただし、残余財産は国や地方公共団体に帰属することとなります。