「相続時精算課税制度」は具体的にどのように活用することができるのでしょうか。

相続時精算課税制度の活用事例として、次のようなものが考えられます。

(1)お子さまの住宅ローンを肩代わりする場合

(2)賃貸物件をお子さまに移転する場合

(3)事業承継を行う場合

(4)ぺイオフ対策を実施する場合

(1)お子さまの住宅ローンを肩代わりする場合

(2)賃貸物件をお子さまに移転する場合

(3)事業承継を行う場合

(4)ぺイオフ対策を実施する場合

(1)お子さまの住宅ローンを肩代わりする場合

相続時精算課税制度を選択した場合には、肩代わりしたローン金額のうち2,500万円までが非課税となり、それを超える部分の金額については20%の贈与税が課せられます。一方、現行の贈与税暦年課税制度のもとで贈与税の負担なしにお子さまのローンを肩代わりしようとした場合には、110万円の非課税枠を利用して複数年に渡って贈与をすることになります。従って、相続時精算課税制度を選択した場合には、複数年贈与の手聞が省かれるだけでなく、一括返済することによりそれ以後の利息の負担がなくなるメリットがあります。

なお、相続時精算課税制度を選択した場合には肩代わりしたローン金額の全額が相続財産に合計されますので、実際にどちらが有利であるかは相続税額の負担額も含めて検討する必要があります。

(2)賃貸物件をお子さまに移転する場合

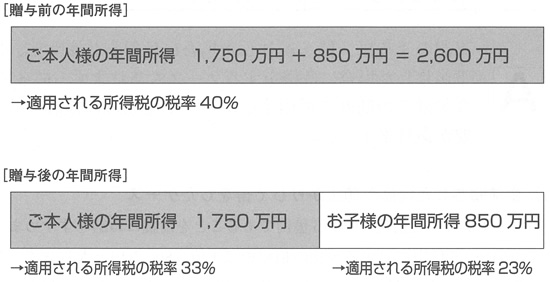

多額の賃貸収入がある場合に、相続時精算課税制度を選択して賃貸物件をお子さまに移転することにより、現行の贈与税暦年課税制度の場合と比較して低い贈与税額の負担で賃貸物件を移転することができます。

この贈与により、賃貸物件だけでなく賃貸収入もお子さまに移転しますので、所得が親子で分散され所得税の軽減が図られるとともに、お子さまが所得を蓄財することで相続税の支払い原資を確保することができます。

(3)事業承継を行う場合(持分の定めのある医療法人の場合)

相続時精算課税制度を選択し、事業を承継させたいお子さま以外のお子さまには金銭等を贈与して遺留分を放棄させ、かつ、遺言書を作成します。また、同じく相続時精算課税制度を利用して、事業を承継させたいお子さまには出資持分を贈与します。

このように、相続時精算課税制度を選択した贈与により、理事長・院長の意思のもとに生前に後継者を確定し事業承継を完了させ、相続発生後の事業承継トラブルを回避することができます。

(4)ぺイオフ対策を実施する場合

相続時精算課税制度を選択した場合には、お子さま1人につき1回の贈与で1,000万円を分散させることができます。1000万円ずつの分散ですので、贈与税は非課税となります。