持分の定めのある医療法人、出資額限度法人の出資持分の評価方式について教えてください。

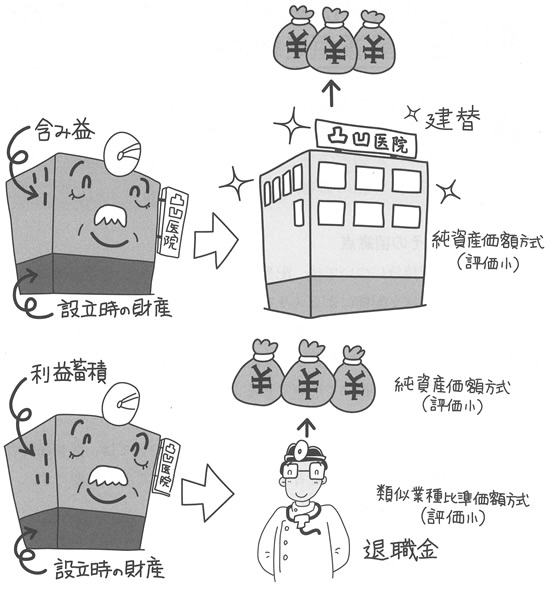

(1)出資持分は、土地等の含み益が生じている場合には、評価が高くなります。

(2)利益蓄積が大きい場合にも、評価が高くなります。

(2)利益蓄積が大きい場合にも、評価が高くなります。

(1)純資産価額方式による出資持分の評価

純資産価額方式による出資持分の評価では、帳簿上の純資産額と、相続税評価上の純資産額を比較して、その含み益について約58%(清算法人税相当額として42%控除)が、出資持分の評価に反映されることになります。

したがって、医療法人が土地を所有していて、時間の経過とともに土地の評価が上昇した場合には、出資持分の評価が上昇する可能性があります。ここでいう土地の相続税評価は、路線価によりなされます(公示価格の80%程度の価格)。

純資産価額方式による評価が高い場合には、その含み益相当額を圧縮していかなければ出資持分の評価金額は下がりません。

たとえば、借入金による医院の建て替え、医業関連不動産の購入等により、出資持分の引き下げを検討することが必要でしょう。

(2)類似業種比準価額方式による出資持分の評価

類似業種比準価額方式による出資持分の評価には、帳簿上の利益、純資産額により、出資持分を評価することになります。

したがって、医療法人の利益が高く、利益蓄積が大きい場合には、出資持分の評価金額が高くなります。

一方、土地等の含み益があっても、類似業種比準価額方式の評価上は、反映されることがありません。

類似業種比準価額方式による評価が高い場合には、利益水準を引き下げ、利益蓄積を抑制していくことにより、出資持分の評価金額が下がってきます。

また、過去の利益蓄積については、理事長退職金等により圧縮することが可能です。