「相続時精算課税制度」について、内容を教えてください。

(1)平成15年度改正により贈与税暦年課税制度(相続と区分して毎年110万円の基礎控除)に加えて、相続時精算課税制度が選択制で創設されました。

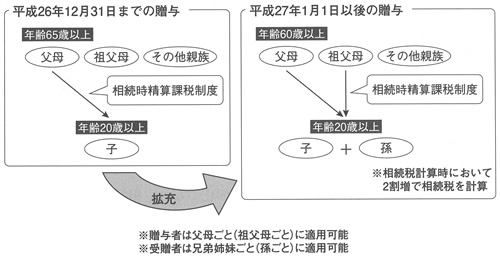

(2)相続時精算課税制度の適用対象者は、贈与者は65歳以上の親(平成27年1月1日以後の贈与については60歳以上)、受贈者は20歳以上の贈与者の推定相続人で直系卑属である子供(平成27年1月18以後の贈与については20歳以上の孫を追加)です。なお、年齢は、その年の1月1日現在で判定します。

(3)相続時精算課税制度は2,500万円までは贈与税非課税、超過部分は一律20%の税率で課税されます。

(2)相続時精算課税制度の適用対象者は、贈与者は65歳以上の親(平成27年1月1日以後の贈与については60歳以上)、受贈者は20歳以上の贈与者の推定相続人で直系卑属である子供(平成27年1月18以後の贈与については20歳以上の孫を追加)です。なお、年齢は、その年の1月1日現在で判定します。

(3)相続時精算課税制度は2,500万円までは贈与税非課税、超過部分は一律20%の税率で課税されます。

(1)相続時精算課税制度は選択制

相続時精算課税制度は、贈与税暦年課税制度(相続と区分して毎年110万円の基礎控除)との選択制です。

≪1≫受贈者である兄弟姉妹が別々に、贈与者である父母ごとに選択可能です。

≪2≫相続時精算課税制度を選択した場合、相続時まで相続時精算課税制度が継続して適用されます。つまり、一度選択したら取りやめはできません。

(2)適用対象者

≪1≫相続時精算課税制度の適用対象者は、贈与者は65歳以上(平成27年1月1日以後の贈与については60歳以上)ーの親、受贈者は20歳以上の贈与者の推定相続人で直系卑属である子供(平成27年1月1日以後の贈与については20歳以上の孫を追加)が対象です。各年齢は、その年の1月1日現在で判定します。

≪2≫人数の制限はありません。

(3)適用手続

相続時精算課税制度を選択する受贈者は、その選択に係る最初の贈与を受けた年の翌年2月1日から3月15日までの聞に納税地の所轄税務署長に対してその旨の届出書を提出します。

(4)適用対象財産等

相続時精算課税制度の適用にあたって、贈与財産の種類、贈与金額、贈与回数の制限はありません。

(5)税額の計算等

≪1≫贈与税額の計算

2,500万円までは贈与税非課税、超過部分は一律20%の税率で課税されます。

≪2≫相続税額の計算等

贈与者の相続時に、相続時精算課税制度の適用以後の贈与により取得した財産の贈与時における価額と相続財産の価額を合計し相続税を計算し、すでに支払った相続時精算課税制度に係る贈与税額を控除して計算します。相続税額から控除しきれない贈与税額は還付を受けられます。ただし、平成27年1月1日以後の贈与について孫を対象として贈与した場合には、合計して計算する相続税額は2割増しで計算します。

相続時精算課税制度の対象の拡充

相続時精算課税制度:生前贈与の非課税枠2,500万円を超える部分に一律20%贈与税課税

贈与財産は相続時に贈与時の価額で相続財産に合算