Q.土地の相続税評価は、どのように計算するのでしょうか。

(1)土地の相続税評価は、路線価方式または倍率方式によります。

(2)路線価は、公示価格の80%程度に設定されています。

(2)路線価は、公示価格の80%程度に設定されています。

(1)路線価

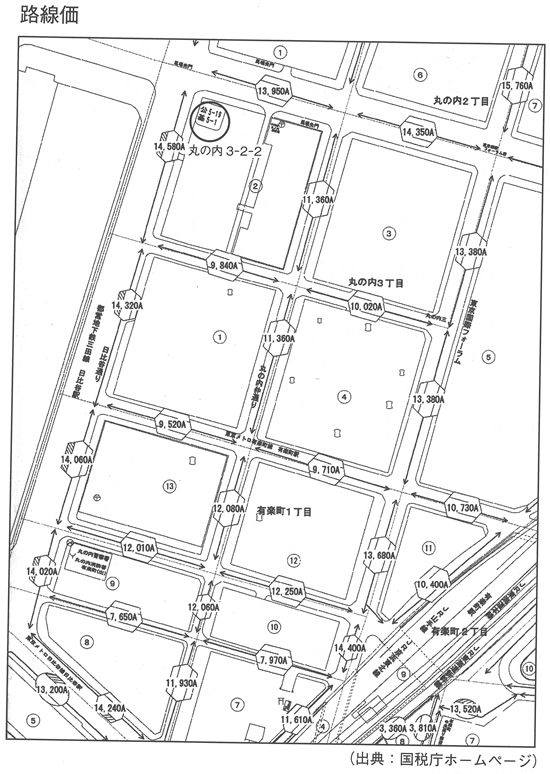

路線価というのは、相続税における土地の評価基準です。

東京商工会議所ビル前(千代田区丸の内3-2-2)を例にとり説明しましょう。この場所は、14,580千円となっています。これは、1ぱ当り14,580千円ということで、Aは借地権割合90%であることをあらわしています。

このように、路線価というのは、各地域についてば当りの金額を千円単位で表示しています。この路線価に面積を乗ずることによって、土地の更地評価金額が算出されます。実際の相続では、土地の利用形態により評価減が適用され、その金額が相続税評価となります。

(2)公示価格と路線価

公示価格は国土交通省が公表している土地の取引についての基準価格です。

(基準日1月1日)

路線価は、この公示価格に対して約80%になるように設定されています。しかし、設例の地点で考えますと、千代田区丸の内近辺においては、平成23年、平成24年とも約75%になるように設定されていることがわかります。

(3)倍率方式

都市部や住宅密集地から離れた郊外の地域については、路線価が設定されていないことがあります。このような地域については、土地の固定資産税評価額に一定の倍率を乗じて土地の更地評価金額が算出されます。

東京商工会議所ビル前の公示価格・路線価の推移

| 年度 | 公示価格(1) | 路線価(2) | (2)/(1) |

| 平成23年 | 19,800千円 | 14,800千円 | 74.70% |

| 平成24年 | 19,500千円 | 14,580干円 | 74.70% |