Q.相続財産の評価と納税の関係を教えてください。

(1)相続税の納税方法こは、現金納付・延納・物納があります。

(2)相続財産を換金して納税する場合には、譲渡税が発生するケースがあります。

(2)相続財産を換金して納税する場合には、譲渡税が発生するケースがあります。

(1)相続税の納付方法

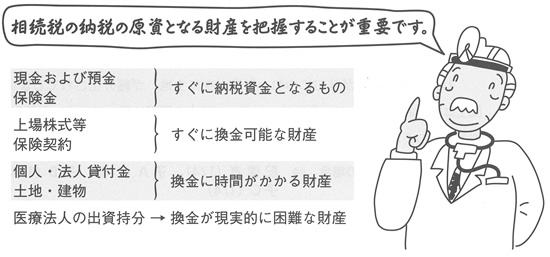

相続税を納付する方法には、現金納付・延納・物納があります。現金納付による場合は、必要税額を一括して納付します。相続税額が少ない場合、または相続財産の中に現金・預金等が多額にある場合にはこの方法によります。

延納とは、現金納付が困難な場合に、税務署に担保を提供して、相続税を延べ払いする方法です。相続税が多額な場合、または相続財産の中に現金・預金等が少ない場合には、この方法によります。

物納とは、現金納付・延納が困難な場合に、相続税を現金等以外の相続財産により納付する方法です。一般的に物納対象となる資産は、相続した上場有価ー証券、土地ということになります。通常は、このような資産を売却して換金後納税することとなるわけですが、換金が困難な場合や、換金による税負担が大きい場合に物納によることになります。

(2)相続財産の売却(換金)と納税

相続税を納付するためには、相続財産を売却(換金)ーしなければなりません。現金預金については、そのまま納税できるので、問題はありませんが、土地については、売却した場合の譲渡税を考慮に入れなければなりません。

相続財産の税引き後の納税原資としての価値

| 相続財産の種類 | 相続税評価 | 換金時価 | 換金時の税金 | 納税原資 |

| 現金・預金 | 100 | 100 | 0 | 100 |

| 土地 | 100 | 125 | 23.75 (125-125X5%)X20% |

101.25 |

| 115 | 21.85 (115-115X5%)X20% |

93.15 |

注1 各相続財産の相続税評価額を100とした場合の、実際に売却する場合における価値を換金時価といいます。

注2 換金の場合に、売却益に課せられる税金を換金時の税金としています。

注3 長期譲渡(平成25年現在)の場合を前提とし、取得費は収入金額の5%として計算しております。

注4 取得費加算は考慮しておりません。

土地の場合には、被相続人がその土地を取得した日から売却時までの期間により、税金が異なります。譲渡した年の1月1日現在で5年以下の場合には短期、5年超の場合には長期として税金を計算することとなります。短期の場合には、譲渡利益の約39%が税金となります。また、長期の場合には、譲渡利益の約20%が税金となります。土地の場合には相続税評価と時価に差があり、相続税の財産評価上は、他の財産に比較して有利になりますが、換金時の時価と換金時にかかる譲渡税を考慮して納税資金を検討することが必要です。